IZRAČUN DOHODNINE ZA LETO 2025

Lahko svojo dohodninsko obveznost zmanjšamo oz. se ji popolnoma izognemo?

Dohodnina je za mnoge študente ena prvih resnejših izkušenj s slovenskim davčnim sistemom.

Njen izračun je zato pomembna in aktualna tema, saj neposredno vpliva na to, koliko od zasluženega denarja vam dejansko ostane. Čeprav je sistem na prvi pogled videti zapleten, v svojem bistvu temelji na preprostih korakih: ugotavljanju obdavčljivih dohodkov, upoštevanju davčnih olajšav in uporabi predpisanih dohodninskih stopenj.

V tem prispevku te želimo korak za korakom popeljati skozi ključne pojme in na preprost ter razumljiv način predstaviti, kako poteka izračun dohodnine za leto 2025. Tako boš lažje razumel svoj informativni izračun in se samozavestno soočil z davčnimi obveznostmi.

KAJ JE DOHODNINA IN OD ČESA SE PLAČUJE?

Dohodnina je davek od dohodkov fizičnih oseb in z njo so obdavčeni dohodki, ki so bili pridobljeni oz. doseženi v koledarskem letu (torej vsi dohodki prejeti od 1. januarja do vključno 31. decembra). Za dohodek se šteje vsako izplačilo oziroma prejem dohodka, ne glede na obliko, v kateri je izplačan oz. prejet. Pri tem se šteje, da je dohodek prejet, ko je fizični osebi izplačan ali ji je kako drugače dan na razpolago (če si plačilo za opravljeno delo v mesecu decembru 2025 prejel šele januarja 2026, se to plačilo ne bo vštevalo v izračun dohodnine za leto 2025, temveč za leto 2026).

Področje dohodnine je urejeno v Zakonu o dohodnini (ZDoh-2) in Zakonu o davčnem postopku (ZDavP-2), pri izračunu pa je pomembna tudi aktualna dohodninska lestvica (tj. za leto 2025), ki jo vsako leto pripravi FURS in vsebuje podatke o dohodninski stopnji ter zneskih davčnih olajšav.

Obdavčljivi dohodki so navedeni v 18. členu ZDoh-2. Za študente so običajno najbolj relevantni dohodki iz zaposlitve, saj sem uvrščamo tudi zaslužke preko študentske napotnice, avtorske in podjemne pogodbe.

Po ZDoh-2 niso obdavčeni dohodki, našteti v 19. členu: dediščine, volila, darila, dobitki od iger na srečo, izplačila iz zavarovanja idr. (ti dohodki so seveda lahko predmet kakšnih drugih davkov).

Tretjo kategorijo predstavljajo dohodki, ki so plačila dohodnine oproščeni. Določeni so od 20. do 34. člena ZDoh-2, za študente pa so najbolj bistveni dohodki v zvezi z izobraževanjem in dohodki, povezani z družinskimi razmerji. Sem namreč uvrščamo tudi preživnino (dodeljeno na podlagi sodne odločbe, sporazuma ali dogovora o preživljanju) in štipendije za izobraževanje, ki so financirane iz proračuna RS (npr. državna in Zoisova). Posebnost predstavljajo kadrovske štipendije, saj se njihov znesek v davčno osnovo ne bo všteval le do višine minimalne plače – slednje velja za študij v Sloveniji, za študij v tujini pa se v davčno osnovo ne bodo vštevale do višine minimalne plače, povečane za 60 %. Nad temi zneski so obdavčene kot drug dohodek.

IZRAČUN DOHODNINE

Znesek dohodnine dobimo tako, da davčno osnovo (DO) pomnožimo z dohodninsko stopnjo (DS). Nižja kot bo davčna osnova, manj dohodnine bo potrebno plačati, pri tem pa obstaja več načinov, kako se DO lahko zmanjša. Od davčne osnove se namreč odštejejo:

- Prispevki za pokojninsko in invalidsko zavarovanje (PIZ) = 13,95 % (prispevek PIZ znaša 15,5 %, vendar se izračuna od osnove znižane za 10 % normiranih stroškov)

- Normirani stroški (stroški, ki jih ni potrebno dokazovati) = 10%

- Dejanski stroški: študenti lahko uveljavljajo stroške prevoza na delo in morebitnih nočitev v povezavi z delom

- Olajšave: za študente so najbolj relevantne splošna olajšava, posebna osebna olajšava in olajšava za vzdrževane družinske člane

Do posebne osebne olajšave (t. i. študentska olajšava) je upravičen študent, ki se je na posamezno stopnjo študija vpisal pred dopolnjenim 26. letom in od vpisa na dodiplomski stopnji ni minilo več kot šest let oz. več kot štiri leta na podiplomski stopnji. Urejena je v 113. členu ZDoh-2 in trenutno znaša 3.682€.

Vsakemu študentu pripada tudi splošna olajšava rezidenta, a le pod pogojem, da zanj nihče drug ne uveljavlja posebne olajšave za vzdrževanega družinskega člana. Urejena je v 111. členu ZDoh-2 in znaša 5.260€. V kolikor tvoj letni dohodek ne presega 16.832€, se ti prizna t. i. povišana splošna olajšava, po naslednji formuli: 5.260,00 + (19.736,99 - 1,17259 x skupni dohodek).

PRIMERI IZRAČUNA

1. Starši te celo leto uveljavljajo kot vzdrževanega družinskega člana - pomeni, da si upravičen do študentske olajšave, do splošne olajšave pa ne.

Bruto dohodek = 10.000€

Prispevki za PIZ = 13,95%

Normirani stroški = 10%

Dejanski stroški = 1.000

Študentska olajšava = 3.682€

DO = bruto dohodek - prispevki PIZ - normirani stroški - dejanski stroški - olajšave

= 10.000€ - (13,95% x 10.000) - (10% x 10.000) – 1.000€ - 3.682€

= 2.923€

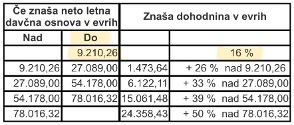

Ker tvoja DO znaša manj kot 9.210,26€, iz dohodninske lestvice izhaja, da se bo dohodnina obračunala po stopnji 16%.

DOHODNINA = DO x DS

= 2.923€ x 16%

= 467,68€

Znesek dohodnine bi v tem primeru znašal 467,68€. Da bi se plačilu dohodnine izognil je DO potrebno znižati na 0.

2. Starši te ne uveljavljajo kot vzdrževanega družinskega člana (niti en mesec) - pomeni, da boš upravičen do študentske olajšave in splošne olajšave rezidenta.

Ker tvoj skupni letni dohodek ne presega 16.832€, iz dohodninske lestvice izhaja, da se ti prizna "povišana splošna olajšava" po naslednji formuli:

LETNA SPLOŠNA OLAJŠAVA = 5.260,00 + (19.736,99 - 1,17259 x skupni dohodek)

= 5.260,00 + (19.736,99 - 1,17259 x 10.000).

= 13.271,09€

DO = bruto dohodek - prispevki PIZ - normirani stroški - dejanski stroški - olajšave

= 10.000€ - (13,95% x 10.000) - (10% x 10.000) – 1.000€ - 3.682€ - 13.271,09€

= 0

Ker v tem primeru DO znaša 0 (v minus ne moremo iti), ti dohodnine ne bi bilo potrebno plačati.

3. "Kombiniranje" olajšav - pomeni, da lahko poleg študentske olajšave uveljavljaš še del splošne olajšave.

Najprej je potrebno ugotoviti, koliko mesecev se ti splača uveljavljati splošno olajšavo in koliko mesecev te lahko nato uveljavljajo starši kot vzdrževanega družinskega člana. Do tega podatka pridemo tako, da DO delimo z zneskom splošne olajšave za 1 mesec.

MESEČNA SPLOŠNA OLAJŠAVA = letna splošna olajšava : 12

= 13.271,09€ : 12

= 1.105,92417€

Koliko mesecev se splača uveljavljati splošno olajšavo = DO : mesečna splošna olajšava

= 2923€ : 1.105,92417€

≈ 2,6

Ker dobljeni znesek vedno zaokrožimo navzgor, je razvidno, da se ti splošno olajšavo splača uveljavljati za 3 mesece (3 x 1.105,92417€ = 3.317,77251€).

DO = bruto dohodek - prispevki PIZ - normirani stroški - dejanski stroški - olajšave

= 10.000€ - (13,95% x 10.000) - (10% x 10.000) – 1.000€ - 3.682€ - 3.317,77251€

= 0

Kot vidiš, lahko DO tudi na tak način znižaš na 0 in dohodnine ne plačaš, pri tem pa te bodo starši lahko kot vzdrževanega družinskega člana uveljavljali preostalih 9 mesecev.

Upamo, da so ti podane informacije pomagale pri boljšem razumevanju področja dohodnine in ti olajšale finančno načrtovanje med študijem. Z dodatnimi vprašanji ti bomo z veseljem pomagali na Študentski svetovalnici, lahko pa se obrneš tudi neposredno na FURS.